Miért kell számolni a beszerzés költségeivel?

Nemzetközi beszerzéseknél, de talán még az országon belüli beszerzéseknél is jelentős költség jelentkezhet addig, míg egy termék megérkezik hozzád és eladhatóvá válik. Ha csak a beszerzési árat veszed figyelembe az árazás során, akkor igen hamar szembekerülhetsz azzal, hogy összeségében veszteséges az eladásod.

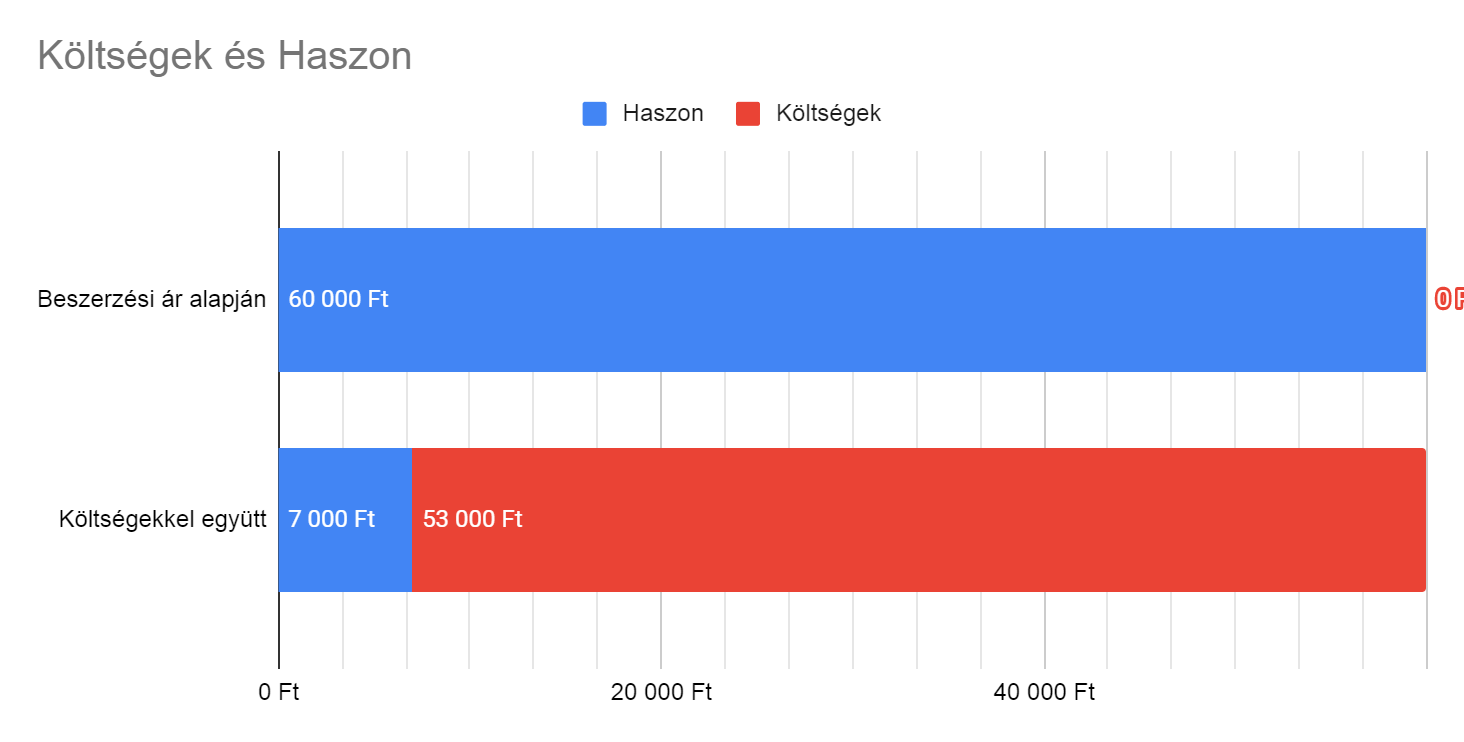

Vegyünk egy példát: 1000 db gumilabdát veszel mondjuk Kínából. Megállapodsz a beszállítóval, hogy 1 labda ára 1 $ lesz. Megnézed az aktuális árfolyamot és beárazod az alapján a termékedet. Vegyük azt, hogy 300 Ft / USD-vel számolsz és 20% haszonnal akarod árulni.

Tehát 1$ * 300 * 1,2 = 360 Ft /db + ÁFA áron adod a webáruházadban az új lasztit, ami azt jelenti

- hogy 60 Ft nettó árrés lesz minden labdán

- összesen 60.000 Ft nettó nyereségre számítasz

Most nézzük meg, hogy mi történik, ha nem csak a beszerzési árat vesszük figyelembe, hanem a teljes költséget, amíg az áru megérkezik (landed cost)

A termék ára mellé tehát hozzáadódnak még a következő költségek is:

- Szállítás, fuvarozás: termék kül- és belföldi szállításának költségei, csomagolás díja, daruzás … stb

- VÁM, adó

- Biztosítás: a fuvar biztosítások, áru biztosítás .. stb

- Egyéb járulékos költségek: banki átutalás díja, vámügyintézési jutalék, egyéb munkadíjak, költségek.

Tegyük fel, hogy az 1000 labda szállításával kapcsolatban ilyen költségeid voltak (USD 300 Ft)

- Fuvar: 50$ (távolsági) + 12.000 Ft (helyi) = 27.000 Ft

- Biztosítás: 20$ = 20 * 300 = 6.000 Ft

- VÁM: 6 % = (1000 * 300) * 0,06 = 18.000 Ft

- Egyéb költségek: 2.000 Ft

A teljes költség: 27.000 Ft + 6.000 Ft + 18.000 Ft + 2000 Ft = 53 000 Ft

Tehát 7.000 Ft-ra ~90% -kal csökkent a teljes nyereség!

Ugye most már érted, hogy miért kell az árubeszerzés teljes költségét figyelembe venni az eladási ár kialakításánál.

Hogyan számold ki egy termék végleges árát?

A fenti példa nagyon leegyszerűsítve mutatta a problémát. A valóságban nem ilyen egyszerű meghatározni egy szállítmányon belül egyes tételekhez tartozó költségeket.

Ha mondjuk egy láda alma és egy nagyméretű műszaki eszköz ugyanattól a beszállítótól érkezik, nem oszthatod szét egyszerűen darabszám alapján a költségeket. Ha más a vám termékenként, akkor a vámköltséget sem oszthatod szét egyenlő arányban a teljes szállítmány termékein. Ezért ezeket a költség típusokat külön kell kezelni minden egyes megrendelésnél.

Hogyan oszthatjuk szét a költségeket?

A fenti példa nagyon leegyszerűsítve mutatta a problémát. A valóságban nem ilyen egyszerű meghatározni egy szállítmányon belül egyes tételekhez tartozó költségeket.

Ha mondjuk egy láda alma és egy nagyméretű műszaki eszköz ugyanattól a beszállítótól érkezik, nem oszthatod szét egyszerűen darabszám alapján a költségeket. Ha más a vám termékenként, akkor a vámköltséget sem oszthatod szét egyenlő arányban a teljes szállítmány termékein. Ezért ezeket a költség típusokat külön kell kezelni minden egyes megrendelésnél.

Hogyan oszthatjuk szét a költségeket?

A költséget több szempont alapján is szét lehet osztani:

- tömeg alapján: így a nagyobb (nehezebb) termék arányosan nagyobb költséggel lesz terhelve. Ezt a módszert akkor érdemes használni, ha a díj tömeg alapján van számolva. (pl. szállítás)

- darabszám alapján: a költségeket az egyes termékek darabszáma alapján osztjuk el. Pl. 10 db termék szállításának 1000 Ft költsége, akkor 100 Ft kerül minden tételre járulékos költségként.

- érték alapján: válaszhatjuk az érték alapú felosztást is. Így a nagyobb értékű termékre nagyobb arányú költség kerül.

- fix érték megadásával minden termékre. Ha egyik fenti módszer sem alkalmazható valami miatt, akkor fix költséggel is elszámolhatunk. Ilyenkor minden termékhez az adott szállítási költség kerül.

- fix vagy százalékos költség megadása kategóriánként (VTSZ alapján, termék kategóriánként, egyedi csoportonként). Jelelmzően VÁM, biztosítás költségek esetében azonos típusú termékekre azonos díjat kell számolni. Pl. VÁM-nál a tarifaszám segítségével %-os értékben megadhatjuk, melyik milyen vám kulcs alá esik.

Ezt minden költségtípusnál egyedileg kell megadni akkor amikor a költség jelentkezik.

Például: amikor megérkezik a vámáru nyilatkozat, akkor felveszünk egy új költséget a

beszállítói megrendelésre és szétosztjuk a tételek között a kiválasztott módon,

valószínűleg VTSZ alapján.

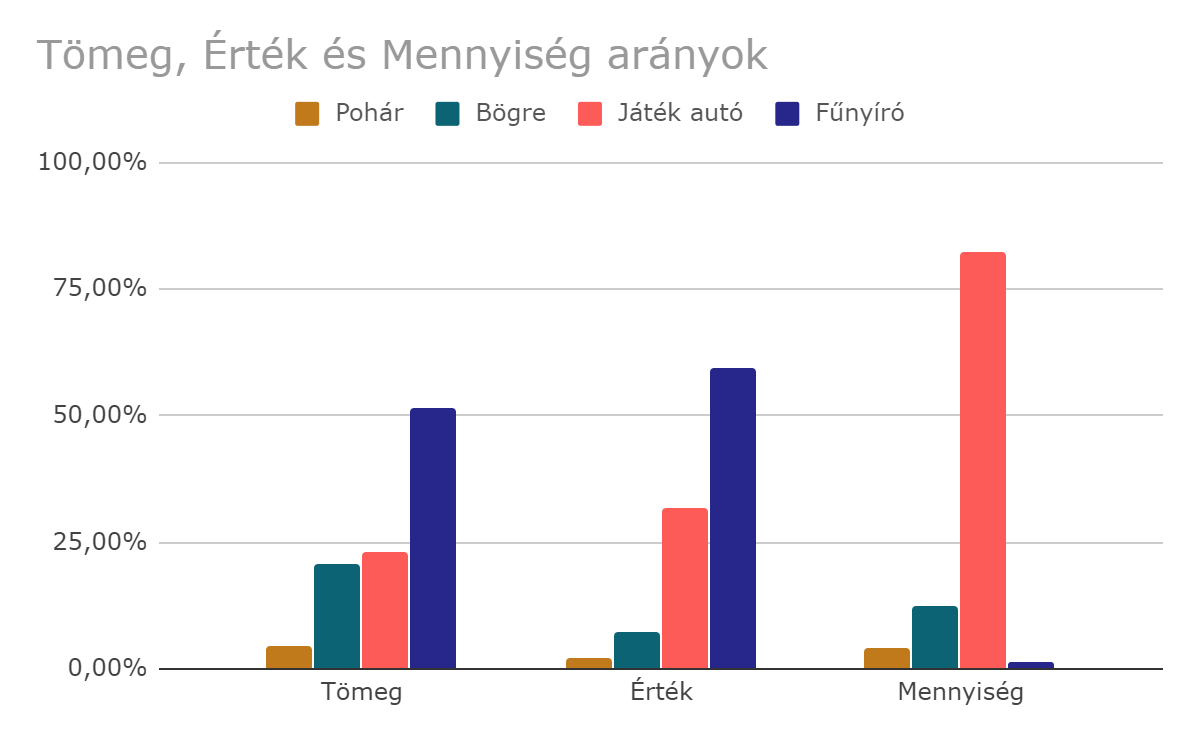

Hogy mennyire eltérő eredményt kaphatunk attól függően, melyik megoldást választjuk, a lenti ábra szemlélteti.

ELÁBÉ értékébe beszámítanak a járulékos költségek?

A témában két külön számviteli fogalom létezik:

- Eladott áruk beszerzési értéke (ELÁBÉ)

- Áru bekerülési értéke

"Az eladott áruk beszerzési értéke (ELÁBÉ) az üzleti évben - általában - változatlan formában

eladott anyagok, áruk bekerülési (értékvesztéssel csökkentett, az értékvesztés visszaírt

összegével növelt bekerülési) értékét foglalja magában." (rsm.hu)

Tehát ez a vételár, amire megalkudtál a beszállítóddal.

"Az eszköz bekerülési (beszerzési, előállítási) értéke az eszköz megszerzése, létesítése,

üzembe helyezése érdekében az üzembe helyezésig, a raktárba történő beszállításig felmerült,

az eszközhöz egyedileg hozzákapcsolható tételek együttes összege. A bekerülési (beszerzési)

érték az engedményekkel csökkentett, felárakkal növelt vételárat, továbbá az eszköz

beszerzésével, üzembe helyezésével, raktárba történt beszállításával kapcsolatban felmerült

szállítási és rakodási, alapozási, szerelési, üzembe helyezési, közvetítői tevékenység

ellenértékét, díjait (ezen tevékenységeknek saját vállalkozásban történt végzése esetén a

közvetlen önköltség aktivált értékét),a bizományi díjat, a beszerzéshez kapcsolódó adókat és

adójellegű tételeket és a vámterheket foglalja magában." (rsm.hu)

A bekerülési érték az összes költséged együttesen. Ez alapján határozd meg a termék eladási árát!

A bekerülési érték, beszerzési költség, teljes beszerzési ár kifejezéseket felcserélve használjuk a leírásban.

A CloudERP kimutatásokban az eredményt a bekerülési érték alapján számoljuk, de megnézheted

az ELÁBÉ és a közvetett költségeket is külön-külön

Mikor számoljuk el ezeket a költségeket?

A pontos költségek az áru beszerzése során derülnek ki. Előfordul, hogy egy része a proforma számlán jelenik meg, amit a beszállító/gyártó állít ki. Más költségek viszont később, a beszállításkor vagy azután jelentkeznek. Éppen ezért, az eredeti beszállítói megrendeléshez folyamatosan hozzá kell tudni rendelni a járulákos költségeket.

Milyen költségekkel számoljunk?

Ahogy a bevezetőben említettük alapvetően három különféle költséggel számolhatunk:

- Szállítás

- Biztosítás

- VÁM

Ha ezen felül más költségeket is el akarunk számolni, akkor azokat az egyéb költségek közé sorolhatjuk.

Egyszerre természetesen nem biztos, hogy minden költség jelentkezik. Az EU-n belül nincs vám

költség; előfordul, hogy a szállítási költséget is elengedi a beszállító bizonyos mennyiségű

rendelés felett.

Az árfolyam változása is költség?

Ha más pénznemben is vásárolsz, akkor a beszerzési árad folyamatosan változik az aktuális árfolyamhoz képest. Viszont ez nem költség, hanem a termék árát befolyásoló tényező.

A termék árát helyi pénznemben kezeljük és mindig az fizetéskot érvényes árfolyammal számoljuk el. Ezt is figyelembe kell venned árazáskor!

Ez egy másik kérdést is felvethet benned: “ha korábban jobb volt az árfolyam, akkor most éppen melyik termékemet értékesítettem és milyen árréssel kell számolnom?” Erről később, a Készlet értéke című cikkben lesz szó.

Példa számítások

Szállítási költség szétosztása tömeg arányban

Teljes szállítási költség: 50.000 Ft

A fenti példán a szállítási költségeket az alapján osztottuk el, milyen tömeg arányban van a szállítmányban az adott tétel.

VÁM számítása VTSZ alapján

A vám értékét a vámtarfia szám (VTSZ) csoportok alapján határoztuk meg a lenti példában.

>> Kapcsolódó útmutató: Beszerzési költségek kezelése

Hozzászólások

0 hozzászólás

Hozzászólások írásához jelentkezzen be.