Ez a költségfelosztás az egyik kiinduló pontja az önköltség meghatározásának és az eredmény elszámolásának. Ezt a felosztást minden esetben célszerű elvégezni.

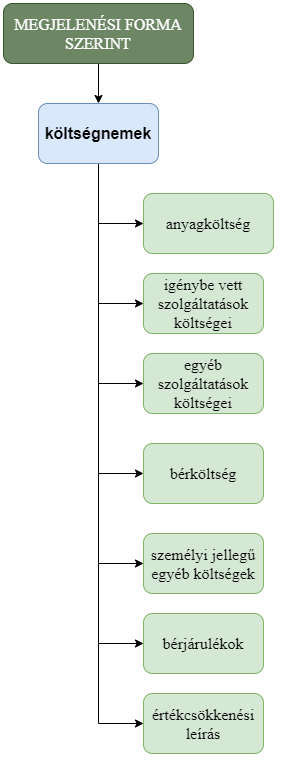

A költségnem szerinti csoportosítás abban segít, hogy a költségeket a keletkezésükhöz használt erőforrások szerint csoportosítsuk. A költségnemek a vezetői rendszerben rugalmasan hozhatóak létre, nem kell feltétlenül csak a pénzügyi számvitelben elfogadott költségnemeket használni.

Példa:

Költség: GLS logisztikai díj => Költségnem: Igénybe vett szolgáltatások költségei

Költség: 200 db eladásra szánt fadoboz beszerzési költsége => Költségnem: Anyagköltség

Költség: Étkezési jegy a munkatársaknak => Költségnem: Személyi jellegű ráfordítások

Költség: Raktári munkatárs fizetése => Költségnem: bérköltség

Költségnem szerinti csoportosításnál nem vizsgáljuk, hogy a költség milyen szerepet játszik a termelésben.

Ezt a felosztást a Pénzügyi számvitel is kezeli. "A költségek költségnemenkénti elszámolására az 5. számlaosztály szolgál és ez minden vállalkozóra kötelező. A számlaosztály számláin a költségek költségnemenkénti csoportosításban jelennek meg. A költségnemek szerinti csoportosítás – az eszközfelhasználások elsődleges megjelenési formája – a vállalkozásnál folytatott tevékenységek költségeinek költségfajták szerinti csoportosítását jelenti. A költségnem a költségnek a számlaosztály számlacsoportjaiban, számláin kijelölt és meghatározott egynemű fajtája."

Hozzászólások

0 hozzászólás

Hozzászólások írásához jelentkezzen be.