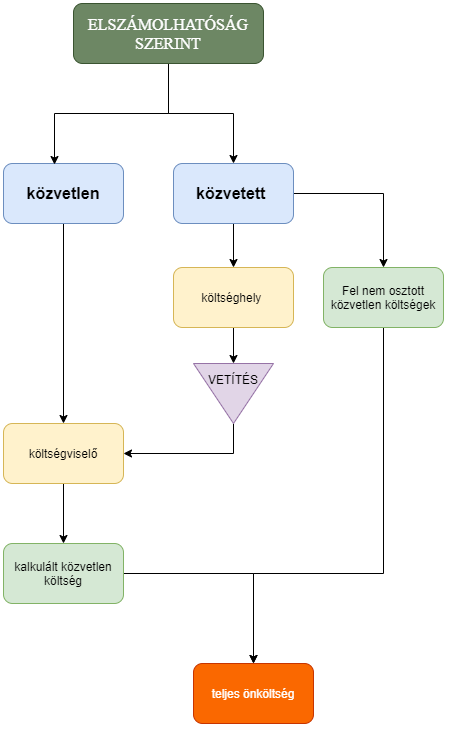

Elszámolásuk szerint azt vizsgáljuk, hogy a költségeket a felmerülés időpontjában miként lehet elszámolni. Ez a fajta megközelítés a termék vagy szolgáltatás önköltségének kiszámításában segít.

Ezek alapján két csoportot különböztetünk meg:

- Közvetlen költség: pontosan megállapítható, hogy mely termékkel / szolgáltatással van kapcsolatban, melyik termék/szolgáltatás esetében keletkezett. Egyértelműen meghatározható, hogy kire lehet elszámolni, ki az ún. költségviselő. A közvetlen költségek pontosan meghatározhatók, fizikailag mérhetőek így egy adott termékre, termék körre, szolgáltatásra elszámíthatóak.

- Közvetett (általános) költségek: pont az ellenkezője, mint a közvetlen költség. Nem vagy csak nagyon nehezen lehet megállapítani, hogy mivel kapcsolatosak. Ezért ezeket a költségeket költséghely szerint számoljuk el. Költséghelyként kezelhetők az egyes szervezeti egységek, projektek .. stb.

A közvetett költségeket csak becsléssel lehet adott termékre, szolgáltatásra terhelni vagy bizonyos vetítési alapok segítségével.Ennél fogva, annál megbízhatóbb az önköltség meghatározás, minél nagyobb arányban tudjuk a költségeket közvetlen költségként elszámolni.

Azt, hogy melyik költség közvetlen és melyik közvetett csak a költség felmerülése pillanatában tudjuk eldönteni.

Pl. Egy telefonos szolgáltatás esetében a telefonköltség egyértelműen a szolgáltatáshoz tartozik, így az közvetlen költség. Egy webáruház általános ügyfélszolgálatának telefon költsége közvetett költség, mert nem meghatározható, hogy pontosan melyik termék/termékcsoport/szolgáltatás a költségviselő.

Jelenleg a CloudERP elszámolhatóság szerint még nem támogatja a költségek felosztását ...

Hozzászólások

0 hozzászólás

Hozzászólások írásához jelentkezzen be.