Az egyes költségek másképpen viselkednek a változás hatására. Egyesek a forgalom arányában nőnek, míg vannak amelyek egyáltalán nem – vagy csak egy nagyobb ugrás hatására – változnak.

A döntéshozatal, a tervezés, a költségvetés készítése szempontjából fontos tudnod, hogyan viselkednek a költségek amikor változik a tevékenység (megrendelés, vásárlás) mennyisége (volumene). Kitüntetett szerepe van a fedezet és a fedezeti pont pont számításban. (Fedezet számítására egy teljes részt szántunk)

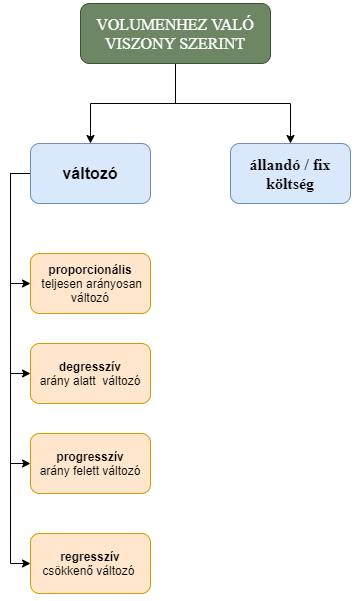

Jellemzően kétfajta költség csoportot különböztethetünk meg a volumenhez való viszony szerint: változó és állandó költséget.

Változó költség

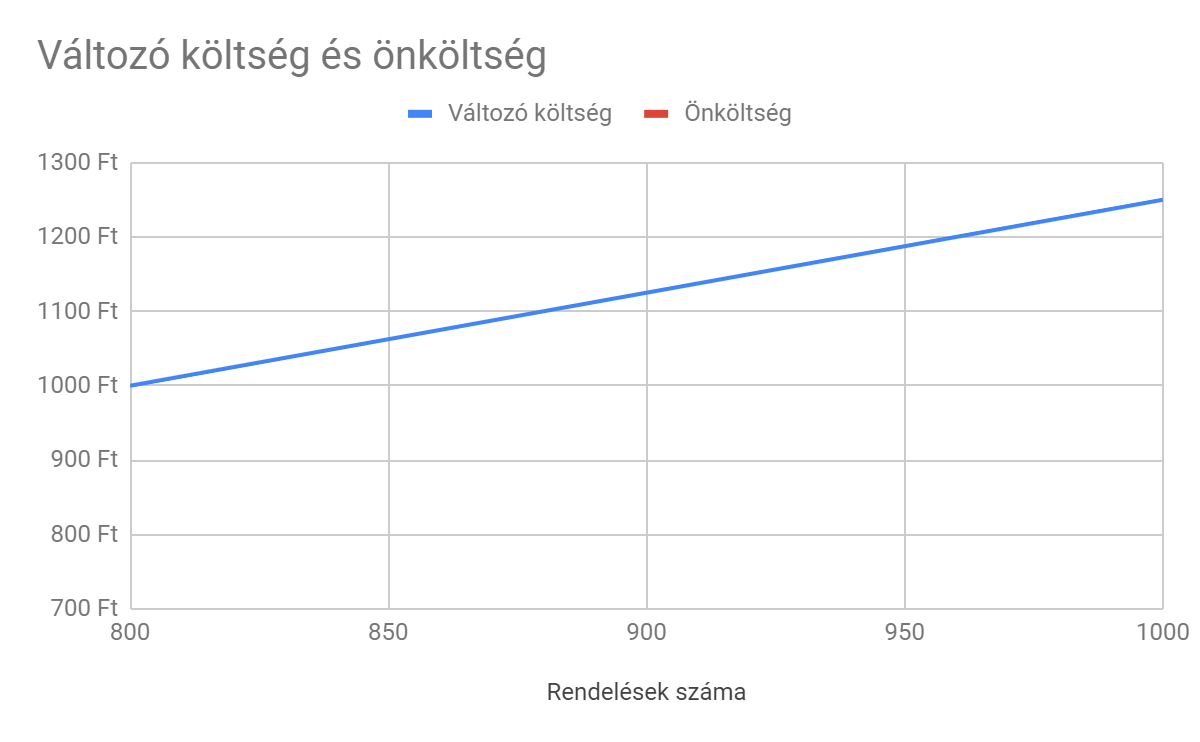

A változó költségek a rendelések mennyiségének arányában valamilyen ütemben változnak. Egyszerűsített esetben ahogy emelkedik a rendelések száma, olyan arányban emelkedik a költség is. (lineárisan változik).

Az arányok alapján összesen négy csoportot különböztetünk meg: lineáris, arány alatti, arány feletti és regresszív. Ezekkel nem foglalkozunk részletessebben. Alapvetően amikor változó költségről lesz szó, akkor élünk a pénzügy általános megközelítésével és a lineáris (proporcionális) költséget fogjuk alatta érteni.

A változó költségek a termékre/rendelésre vetítve állandó értéket mutatnak. A grafikonon is megfigyelhetjük, ahogy változik a rendelések száma úgy változik a költség is. Érdemes megfigyelni a lenti táblázatban, hogy az önköltség nem változik, vagyis az egységnyi eredmény (árrés) azonos marad.

Állandó vagy fix költség

Az állandó költségek a vizsgált időszakban változatlanok, függetlenek attól, hogy éppen mennyi rendelésed érkezett. Például: raktár bérleti díj, rezsi.

Igazából ezek a költségek lépcsőzetesen változ(hat)nak. Egy bizonyos forgalmi szint felett megnövekednek, de azon a szinten maradnak a következő ugrásig. Például annyira megnőtt a forgalom a webáruházban/üzletben, hogy új munkatársakat kell fel venni, esetleg egy nagyobb raktárat/üzletet kell bérelni. Ebben az esetben növekszik a bérleti díj a rezsi a munkabér költsége is, de egy darabig állandó marad megint..

Fontos, hogy ahogy a rendelések száma nő, az állandó költségek nem változnak, ezért önköltség csökkenés következik be. Vagyis az egy rendelésre vetített állandó költség csökkeni fog, ezért a termék nyeresége is nő.

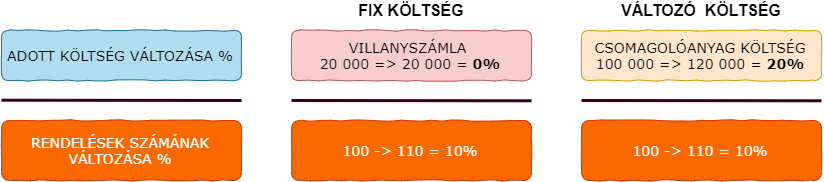

Hogyan tudod eldönteni, hogy egy költség vajon változó vagy fix?

Ha megvizsgálod, hogy egy adott költség hogyan változik a tevékenység, rendelések változása során, akkor meg tudod mondani, hogy fix vagy változó költségről van szó. A költségváltozási tényező mutatja meg, melyik költségtípusba sorolható az adott költség.

Költségváltozási tényező = Költség változása (%) / Volumen változás (%)

Fix költség ha a Költségváltozási tényező = 0

Változó költség a Költségváltozási tényező > 0 (1 -> lineáris)

Nehezebb eldönteni, amikor a költség változása okozza a rendelések számának emelkedését. Például fix hirdetési költség, amely nem forgalom függő, újságban, médiában.

Hozzászólások

0 hozzászólás

Hozzászólások írásához jelentkezzen be.